2020-2025年中国工程塑料行业市场运营现状及行业发展趋势报告

引言

工程塑料作为一类性能优异、可替代金属等传统材料的高分子材料,在汽车、电子电气、家电、航空航天及医疗等领域扮演着至关重要的角色。随着中国经济结构持续优化和产业升级加速,工程塑料行业正迎来新的发展机遇与挑战。本报告旨在梳理2020年以来中国工程塑料行业的市场运营现状,并深入分析其至2025年的发展趋势,为相关企业与投资者提供决策参考。

第一章:中国工程塑料行业市场运营现状(2020-2023)

1.1 市场规模与增长

2020年以来,尽管受到新冠疫情全球蔓延的初期冲击,中国工程塑料行业展现出强大的韧性。在“新基建”、新能源汽车、5G通信等国家战略的强力驱动下,市场需求稳步复苏并快速增长。据统计,2020年中国工程塑料表观消费量约为XXX万吨,市场规模达到XXX亿元人民币。至2023年,消费量预计增长至XXX万吨,年均复合增长率(CAGR)保持在X%以上,市场规模突破XXX亿元。

1.2 主要细分产品市场分析

中国工程塑料市场以聚酰胺(PA,特别是PA66)、聚碳酸酯(PC)、聚甲醛(POM)、聚对苯二甲酸丁二醇酯(PBT)和聚苯醚(PPO)等为主要品类。

- PA(尼龙):在汽车轻量化及电气连接器需求推动下,需求旺盛,但高端PA66原料己二腈的国产化进程仍是关注焦点。

- PC:受电子电器、板材(如防护面罩)需求拉动,产能持续扩张,但市场竞争激烈,价格波动较大。

- 特种工程塑料:如聚醚醚酮(PEEK)、液晶聚合物(LCP)等,受益于高端制造和国产替代,增速高于行业平均水平,但整体基数较小。

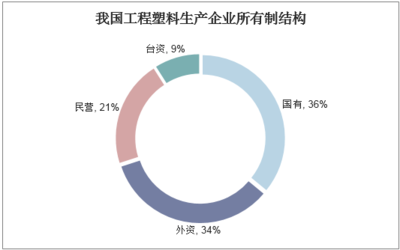

1.3 产业链与竞争格局

产业链上游为石油化工原料(如苯、丙烯等)及单体生产;中游为工程塑料的合成与改性;下游为各应用领域的制品生产。

目前,市场呈现以下特点:

- 产能集中度提升:大型石化企业(如万华化学、金发科技)及专业改性塑料企业通过扩产和并购,市场份额不断扩大。

- 外资品牌仍占技术高地:巴斯夫、杜邦、SABIC等国际巨头在高端产品领域具有显著技术优势。

- 区域集聚明显:产能主要分布在长三角、珠三角及环渤海等石化基地和制造业发达地区。

1.4 进出口状况

中国是全球最大的工程塑料消费国,同时也是重要的进口国。高端产品及特种工程塑料仍依赖进口,贸易逆差持续存在。随着国内技术突破和产能释放,部分通用工程塑料(如PC)的进口依存度正逐步下降,出口量开始增长,显示出国际竞争力的提升。

第二章:驱动因素与挑战

2.1 核心驱动因素

- 政策支持:“中国制造2025”、“双碳”目标及战略性新兴产业规划,推动轻量化、高性能材料应用。

- 下游产业升级:新能源汽车、5G基站、物联网设备、航空航天等高端制造领域需求爆发式增长。

- 技术创新与国产替代:关键单体(如己二腈)国产化突破、改性技术提升,降低成本并满足定制化需求。

- 环保与可持续发展:生物基工程塑料、可回收改性技术成为研发热点,符合绿色发展趋势。

2.2 面临的主要挑战

- 高端产能结构性短缺:基础通用塑料产能过剩,但高端特种工程塑料仍大量依赖进口,核心技术受制于人。

- 原材料价格波动:上游石化原料价格受国际油价及 geopolitics 影响大,挤压中游利润空间。

- 环保压力加剧:环保法规趋严,对生产过程及废弃物回收提出更高要求。

- 国际竞争激烈:面临来自欧美成熟企业和东南亚新兴产能的双重竞争压力。

第三章:2023-2025年行业发展趋势预测

3.1 市场前景预测

预计2023至2025年,中国工程塑料行业将继续保持中高速增长,年均复合增长率(CAGR)预计在X%-Y%之间。到2025年,市场规模有望达到XXX亿元人民币。增长动力将主要来自新能源汽车(电池组件、轻量化部件)、可再生能源(风电叶片)、高端装备制造及医疗健康等新兴领域。

3.2 技术发展趋势

- 高性能化与多功能化:材料向更高强度、耐热、耐磨、阻燃及导电等复合功能方向发展。

- 绿色环保化:生物可降解、生物基单体合成、物理回收及化学循环利用技术将成为研发和投资重点。

- 智能制造与数字化:利用大数据、AI优化改性配方和工艺过程,实现定制化、柔性化生产。

- 集成化与轻量化解决方案:从提供单一材料向提供“材料-设计-工艺”一体化解决方案转变。

3.3 竞争格局演变

- 行业整合加速:龙头企业通过横向并购和纵向延伸,强者恒强格局进一步巩固。

- 国产替代深化:在政策扶持下,更多关键领域(如汽车发动机周边、高速连接器)将实现国产材料的规模化应用。

- 专业化与差异化竞争:中小企业将更专注于特定细分市场或特种产品,走“专精特新”发展道路。

3.4 区域发展与投资热点

长三角、粤港澳大湾区将继续作为创新和高端制造中心。随着中西部产业转移和大型石化项目(如浙江石化、盛虹炼化一体化)配套,相关区域的工程塑料产业链将更加完善。投资热点将集中在特种工程塑料产能建设、循环经济项目以及研发中心设立上。

第四章:结论与建议

4.1 结论

2020-2025年是中国工程塑料行业从规模扩张向高质量发展转型的关键时期。行业在总量持续增长的正经历深刻的结构性调整:国产化替代进程加速,产品结构向高端化演进,绿色可持续发展成为共识。未来市场机遇与挑战并存,技术创新和产业链协同是决胜关键。

4.2 建议

- 对企业:加大研发投入,突破关键材料技术瓶颈;关注下游新兴市场,提供定制化解决方案;践行绿色制造,布局循环经济产业链。

- 对投资者:重点关注在特种工程塑料、生物基材料及回收技术领域有核心技术的企业;警惕低端产能过剩风险。

- 对政策制定者:持续完善产业创新支持政策;加强标准体系建设,引导行业有序竞争;推动上下游产业协同,打造健康产业生态。

中国工程塑料行业正站在新的历史起点,唯有把握趋势、创新求变,方能于变局中开新局,在全球材料产业竞争中占据更有利的位置。

如若转载,请注明出处:http://www.nightaobao.com/product/55.html

更新时间:2026-06-13 20:01:36